![[От редакции] 30 лет спустя, действительно ли закончился апартеид?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-jda-apartheid-360x180.jpg)

![[Edito] Габон и Содружество: прихоти принца Али](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-JDA-Bongo-360x180.jpg)

![[От редакции] Facebook и Twitter: больше диктаторов, чем диктаторов?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/Caricature-JDA-FB-TW-360x180.jpg)

![[Edito] Руанда: извинения Франции, нам придется вернуться](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-rwanda-JDA-360x180.jpg)

![[Edito] Гвинея: Альфа Конде, угнетенный превратился в угнетателя](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-Alpha-Conde-360x180.jpg)

![[Edito] Франк КФА: реконструкция на заказ для Франции](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-JDA-CFA-360x180.jpg)

![[Edito] Рияд Марез: Раз, два, три, да здравствует Альжери!](https://lejournaldelafrique.com/wp-content/uploads/2021/05/caricature-Mahrez-360x180.jpg)

![[Edito] Нигер: Мохамед Базум начинает тонкий баланс](https://lejournaldelafrique.com/wp-content/uploads/2021/04/image_6483441-1-360x180.jpg)

Оцифровка финансового сектора в Африке идет быстрыми темпами. Транснациональные корпорации открывают там большие офисы, появляются специализированные местные компании.

Расширение доступа к финансовым услугам является серьезной экономической и социальной проблемой во всем мире. Цифровые технологии все чаще используются в качестве рычага, особенно с помощью финансовых технологий. Они переживают значительное развитие, и Африка не осталась в стороне от этой динамики. Как создается экосистема африканских финансовых технологий? Кто ее игроки, каков ее рынок и какие проблемы стоят перед этой экосистемой?

Цифровые технологии в Африке: рынок с большим потенциалом

Широкое увлечение информационными и коммуникационными технологиями

Прежде чем обсуждать инклюзивность и финансовые технологии, уместно очень быстро остановиться на африканском контексте. Одним из величайших богатств Африки, несомненно, является молодость ее населения. Действительно, около 60% населения континента моложе 24 лет, и большинство молодых африканцев проявляют большой интерес к цифровым технологиям. В целом в 2021 г. 83% африканцев подписаны на мобильные телефоны и 33% регулярно пользуются Интернетом..

Эти цифры, которые подчеркивают энтузиазм африканцев в отношении этих технологий, также показывают, что около 67% людей остаются в сети, большинство из которых живут в сельской местности (15% подключены к сети против 50% в городах). Те, кто остается на обочине Интернета, не имеют к нему доступа из-за множества препятствий, включая высокую стоимость связи, отсутствие покрытия и отсутствие навыков, необходимых для использования технологических инструментов.

Между обратными инновациями и джугадом

Примечательно, что внедрение цифровых технологий в Африке свидетельствует о своего рода «обратных инновациях» — другими словами, о случаях, когда продукты и услуги сначала разрабатываются в развивающихся странах, а затем возвращаются с корректировками в развитые страны.

Пример «мобильных денег» показателен, в частности, для развития M-Pesa в Кении. Созданная в 2007 году, M-Pesa представляет собой электронную платежную услугу, которая позволяет владельцам номеров мобильных телефонов получать доступ к широкому спектру финансовых услуг, в противном случае зарезервированных для владельцев банковских счетов, со своего мобильного телефона. Кенийское решение мобильный деньги в настоящее время используется в десяти странах, включая Индию и Румынию.

Наряду с обратными инновациями другой характеристикой Африки является Джугаад, то есть постоянный поиск трезвости и бережливости в реализации технологий. Таким образом, мы являемся свидетелями ремесел, восстановления и других искусств изготовления, которые позволяют адаптироваться к этому конкретному контексту. Таким образом, Африка — это огромный проект, плавильный котел талантов, творчества и инноваций. Более того, это одна из причин, побудивших крупные международные компании создавать исследовательские центры в Африке (IBM в Нигерии, Google в ГанеИ т.д.).

Цифровые технологии в основе финансовой доступности

Технологии, компенсирующие конструктивные недостатки

Финансовая доступность означает возможность для физических и юридических лиц получить доступ к целому ряду финансовых продуктов и услуг, которые являются доступными, полезными, адаптированными к их потребностям и предлагаемыми надежными и ответственными поставщиками. Но Африка страдает от очень слабой банковской системы. Именно на этой почве возникает африканский финтех («Финансовые технологии» или «финансовые технологии»), предлагающий решения, которые позволяют выйти за рамки традиционных финансовых систем.

Он выходит за пределы городов, чтобы охватить сельское население, предлагает людям подходящие платежные средства, банковские услуги, такие как ссуды, страхование, скидки; это облегчает платежи, денежные переводы и т. д. Успех финтех-компаний также обусловлен увеличением числа владельцев смартфонов, снижением затрат на Интернет и расширением покрытия сети.

Меры в пользу использования финансовых технологий

Использование финансовых технологий, особенно мобильных денег, становится все более распространенным в ряде государств-членов Африканского союза.

В Африке оплата электронных транзакций в основном производится наличными при доставке, в частности, из-за низкого уровня банковского обслуживания в странах, неравномерного развития электронных денег между странами и плохого соблюдения оплаты до доставки, что часто является результатом отсутствие доверия онлайн-покупателя.

Для решения проблем, связанных с транзакциями между государствами, Африканский союз создал Панафриканская платежно-расчетная система (PAPSS), который позволяет деньгам эффективно и безопасно циркулировать между африканскими странами. Цифровые региональные платежные системы также появились для сокращения затрат и времени, связанных с трансграничной торговлей. Это случай Региональной платежно-расчетной системы для COMESA (Общий рынок Восточной и Южной Африки) и Интегрированная региональная система электронных расчетов для SADC (Южноафриканское сообщество развития).

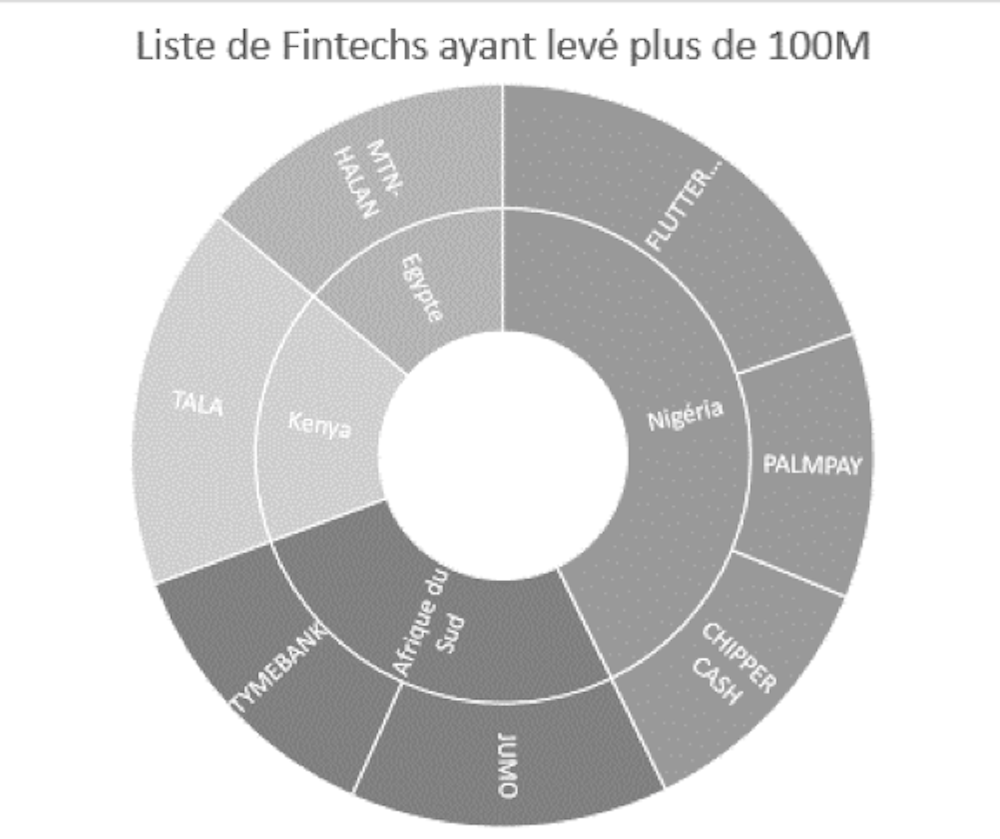

Рост финтехов в Африке

Растущий рынок

FinTech охватывает различные области. Они варьируются от мобильных платежей до краудфандинга, включая управление сбережениями, страхование и кредит, онлайн-консультации по финансам, необанкинг и cryptomonnaie. Надо сказать, что FinTech является одним из двигателей африканского технологического роста. Это представляет $3,2 млрд или 63% финансирования. Пять африканских компаний, ставших единорогами в 2021 году, почтиAndela, финтех-компании (Flutterwave, Опай, Wave , Дробилка наличными).

Данные PARTECH PARTNERS, 2021 г.

В 2020 году в Африке действовало 674 финтех-компании, из которых около 80% были национальными по происхождению. Платежный сектор доминирует на африканской арене FinTech. 45% сделок и 24% всего венчурного капитала.окно выдачи В соответствии с издание 2018 года отчета «Динамика развития Африки по росту», [AUC/OECD], Африка использует больше мобильных банков, чем все остальные развивающиеся регионы вместе взятые.

неравномерное развитие

Если африканский рынок кажется важным, реалии различаются в зависимости от страны. Отметим, например, что в 2020 году более 40% населения имеют активные счета мобильных денег в Бенине, Буркина-Фасо и Кот-д'Ивуаре, что соответствует для каждой из этих трех стран объему валютных транзакций более 40% их национальный ВВП. И наоборот, менее 10% населения имеют активные счета мобильных денег в Гвинее-Бисау и Нигере для объема электронных транзакций, который представляет собой менее 5% ВВП.

В ближайшие годы ожидается устойчивый рост

Если развитие африканских финтех-компаний стало реальностью, мы не можем не указать на некоторые слабые стороны, в том числе на отсутствие реального взаимодействия между платформами, низкий уровень банковского обслуживания, слабость систем идентификации и дальнейшее сокращение размера финтех-компаний.

Однако, несмотря на его недостатки, уже наблюдается реальная динамика, оказывающая сильное влияние на африканскую экономику. анализ McKinsey По оценкам, рынок финансовых услуг в Африке может расти примерно на 10% в год, достигнув к 230 году выручки примерно в 2025 миллиардов долларов.

Для более подробного анализа этих вопросов см. «Африканская экономика 2023», опубликованный La Découverte в январе 2023 года.![]()

Ален Кииндоу, профессор университета, кафедра ЮНЕСКО по новой практике и коммуникации в целях развития, Университет Бордо Монтень

Эта статья переиздана с Беседа под лицензией Creative Commons. Прочитайтеоригинальная статья.