![[Editorial] 30 años después, ¿se acabó realmente el apartheid?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-jda-apartheid-360x180.jpg)

![[Edito] Gabón y la Commonwealth: los caprichos del príncipe Ali](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-JDA-Bongo-360x180.jpg)

![[Editorial] Facebook y Twitter, ¿más dictadores que dictadores?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/Caricature-JDA-FB-TW-360x180.jpg)

![[Edito] Ruanda: por las disculpas francesas, tendremos que volver](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-rwanda-JDA-360x180.jpg)

![[Edito] Guinea: Alpha Condé, el oprimido convertido en opresor](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-Alpha-Conde-360x180.jpg)

![[Edito] Franco CFA: un corte de estiramiento facial a la medida para Francia](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-JDA-CFA-360x180.jpg)

![[Edito] Riyad Mahrez: ¡Uno, dos, tres, viva l'Algérie!](https://lejournaldelafrique.com/wp-content/uploads/2021/05/caricature-Mahrez-360x180.jpg)

![[Edito] Níger: Mohamed Bazoum comienza un delicado acto de equilibrio](https://lejournaldelafrique.com/wp-content/uploads/2021/04/image_6483441-1-360x180.jpg)

En 2022, África experimentó una recuperación más marcada de lo previsto, pero también una acentuación de las debilidades estructurales de sus economías.

África ha logrado volver a un ritmo de crecimiento similar al observado antes de la pandemia más rápido que otras economías regionales, incluidas algunas economías en desarrollo. Sin embargo, aún quedan muchos desafíos, comenzando por el alto nivel de deuda pública y privada. Las necesidades de financiación externa siguen siendo importantes.

Los resortes de la recuperación

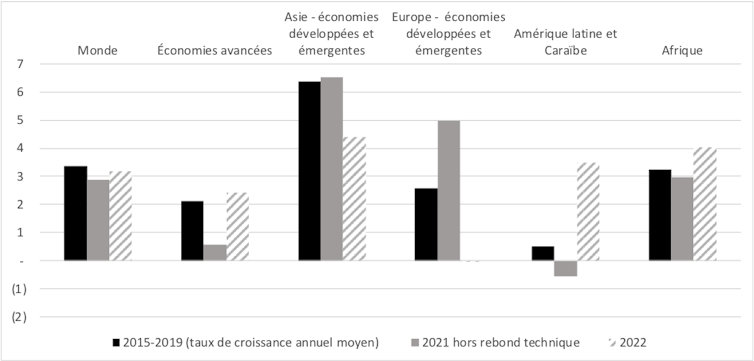

Después de una recesión sin precedentes en 2020 (-1,3%), el crecimiento real para 2021 finalmente se evaluó en +4,3%, una revisión marcada al alza en comparación con las primeras estimaciones. Parte del crecimiento en 2021 se explica mecánicamente por la recuperación de la recesión registrada en 2020 en el contexto de la pandemia mundial (rebote técnico).

Aparte de este efecto de rebote, el crecimiento africano en 2021 es, de hecho, muy cercano al observado en promedio antes de la pandemia (+3,0%, frente a una tasa de crecimiento anual promedio de +3,2% para el período 2015-2019). Se acelerará en 2022 para llegar al 4,0% según el Estimaciones del FMI (Tenga en cuenta que las cifras anunciadas para 2022 y 2023 en este artículo se basan en pronósticos y, por lo tanto, están sujetas a revisión).

FMI, base de datos de Perspectivas de la economía mundial, octubre de 2022; Cálculos AFD, Proporcionado por el autor

El fuerte aumento de los precios de las materias primas ha sido favorable para las economías extractivas africanas: estimuladas por el aumento de la demanda de energía, en particular de China, los precios del petróleo y los precios de los metales básicos ya habían experimentado un aumento significativo en 2021, una progresión que amplificado en 2022 en el contexto del conflicto en Ucrania y sus consecuencias inflacionarias.

Más estructuralmente, las economías más diversificadas del continente se beneficiaron de un entorno internacional más boyante al final de la pandemia, tras el aumento de la demanda mundial.

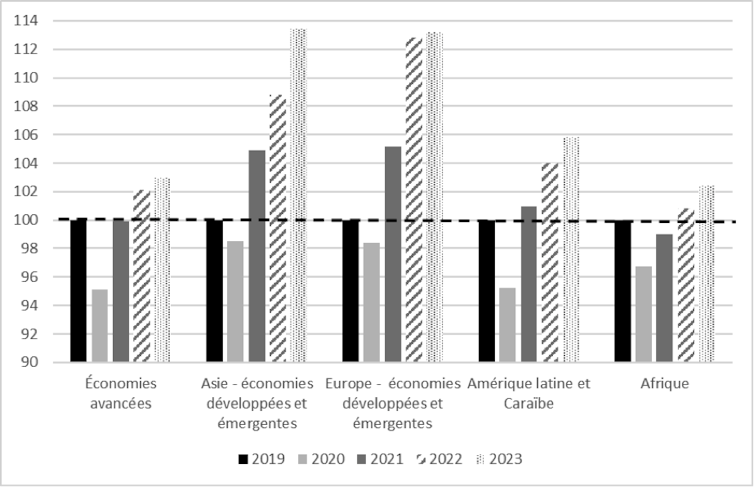

Debido a la crecimiento de la población, que sigue siendo rápido en el continente (+2,5 % de crecimiento anual medio entre 2015 y 2020, frente al +1,1 % a nivel mundial), la recuperación en términos de PIB per cápita es mucho más lenta allí. Por esta razón, África no volverá a su nivel de PIB per cápita anterior a la pandemia hasta 2023 (Gráfico 2), cuando la mayoría de las demás regiones pudieron recuperarlo ya en 2021.

FMI, base de datos de Perspectivas de la economía mundial, octubre de 2022; Cálculos AFD, Proporcionado por el autor

Economías diversificadas más resilientes

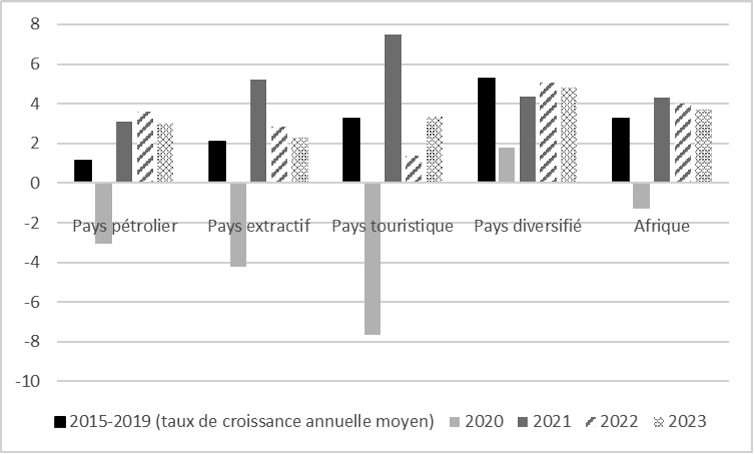

Dentro del continente, la recuperación a partir de 2021 estuvo impulsada principalmente por las economías más diversificadas, estructuralmente más capaces de recuperarse en caso de choques externos.

Muestran tasas de crecimiento más altas y más estables durante un largo período que las economías más especializadas, porque están menos sujetas a las fluctuaciones de los mercados de productos básicos o de los flujos de turistas. Estas economías también habían logrado mantener un cierto dinamismo en el punto álgido de la pandemia (+1,8% de crecimiento real en 2020), en contraste con la recesión registrada en el resto.

Se reanudaron en 2021 con una tasa de crecimiento bastante sostenida (+4,4 %), que seguirá aumentando en 2022. Estimado en +5,1 %, el crecimiento de las economías africanas diversificadas casi volverá a su nivel medio en 2022 antes de la crisis, y se anuncia en +4,8% en 2023. Seis de estas economías diversificadas se encuentran, por lo tanto, entre las diez economías más dinámicas de África en el período reciente: Senegal, Níger, Ruanda, Costa de Marfil, Benin y Togo.

FMI, base de datos de Perspectivas de la economía mundial, octubre de 2022; Cálculos AFD, Proporcionado por el autor

Entre 2015 y 2019, el crecimiento de los países exportadores de recursos extractivos es relativamente lento y ya ni siquiera cubre el crecimiento de la población. Beneficiándose del aumento de los precios de las materias primas en el contexto de la recuperación mundial, el crecimiento medio de los países africanos productores de petróleo se situó en +3,1 % en 2021 y se acelerará ligeramente en 2022.

Finalmente, en África como en otros lugares, los países cuya actividad económica depende en gran medida del turismo han sido los más afectados por la crisis sanitaria, en intensidad (-7,7 % en 2020) y en duración: tras el repunte técnico de 2021, el crecimiento se mantuvo tenue en 2022, en +1,4 %, solo debería acelerarse en 2023, en +3,4 % según las proyecciones actuales del FMI.

Deterioro de la situación de la deuda y, en general, reducción del margen de maniobra de los Estados

El ritmo de recuperación observado en África desde 2021 no es lo suficientemente marcado como para borrar las profundas consecuencias de las sucesivas crisis registradas en el pasado, como la caída de la renta per cápita en muchos países, el aumento de la pobreza y desempleo, etc.

Las debilidades estructurales que afectan profundamente al continente preexistían, pero se han ampliado en el período reciente. Dado el importante dinamismo demográfico que aún experimenta la región, el ritmo de crecimiento está resultando insuficiente para mejorar sustancialmente el acceso a los alimentos y servicios básicos, financiar la infraestructura pública necesaria y generar puestos de trabajo para absorber la mano de obra que llega de la mercado de trabajo. En este contexto, señalamos un disminución del índice de desarrollo humano (HDI) en 2020 y nuevamente en 2021, y es muy probable que el cierre de escuelas y la desescolarización de un gran número de niños observados durante la pandemia tendrá un impacto adicional en el componente “educación” del IDH en los próximos años.

Frente a estos problemas bien identificados, la capacidad de acción de los gobiernos ahora se ve parcialmente obstaculizada debido al rápido aumento del endeudamiento y las condiciones financieras significativamente más estrictas para los países que tienen acceso a financiamiento externo. Ninguno de los 36 países africanos cubiertos por un análisis de sostenibilidad de la deuda (estos análisis, realizados por el FMI y el Banco Mundial, abarcan países en desarrollo de bajos ingresos elegibles para el fondo fiduciario para el crecimiento y la reducción de la pobreza) ya no se clasifica como de bajo riesgo de sobreendeudamiento.

Además, la estructura de la deuda ha evolucionado en una dirección que hace mucho más difícil la reestructuración de la deuda: en 2022, más de la mitad de la deuda pública será interna, por delante de las obligaciones externas, la participación de los acreedores bilaterales y multilaterales representará menos de una quinta parte. de la deuda pública.

Altas necesidades de financiación

En un contexto marcado por la inflación y el endurecimiento de las condiciones de financiación en los mercados internacionales, las necesidades de financiación del continente siguen siendo importantes.

En 2021, el FMI estimó en más de 400 millones de dólares para el periodo 2021-2025 las necesidades de financiación del continente africano, una cifra sin duda muy subestimado a medida que continúa la inflación y desde entonces ha aumentado el gasto de 'emergencia', como el destinado a limitar los efectos de la inseguridad alimentaria. Los costos crecientes de la adaptación al cambio climático se sumarán a estas estimaciones (Serán necesarios hasta 50 mil millones de dólares por año como mínimo).

El FMI también señala que muchos países del África subsahariana tendrán dificultades para satisfacer simplemente las necesidades básicas de sus poblaciones si no pueden contar con un aumento significativo de la asistencia financiera internacional. Y, sin embargo, los desembolsos de asistencia oficial para el desarrollo (AOD) han caído significativamente según la OCDE, desde un nivel del 4,5 % como porcentaje del PIB de los países receptores en la década de 1990 hasta menos del 3 % más recientemente.

Para un análisis más detallado de estos temas, lea “Economía Africana 2023”, publicado por La Découverte en enero de 2023.![]()

Françoise Riviére, Jefe de la Unidad de Economía y Estrategia, Departamento de África, AFD, Agencia Francesa de Desarrollo (AFD) y Mateo Morando, Economista, Agencia Francesa de Desarrollo (AFD)

Este artículo ha sido publicado de nuevo. La conversación bajo licencia Creative Commons. Lee elarticulo original.