![[Editorial] Ist die Apartheid 30 Jahre später wirklich vorbei?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-jda-apartheid-360x180.jpg)

![[Bearbeiten] Gabun und Commonwealth: die Launen von Prinz Ali](https://lejournaldelafrique.com/wp-content/uploads/2021/06/caricature-JDA-Bongo-360x180.jpg)

![[Editorial] Facebook und Twitter, mehr Diktatoren als Diktatoren?](https://lejournaldelafrique.com/wp-content/uploads/2021/06/Caricature-JDA-FB-TW-360x180.jpg)

![[Edito] Ruanda: für die französischen Entschuldigungen müssen wir zurück](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-rwanda-JDA-360x180.jpg)

![[Edito] Guinea: Alpha Condé, der Unterdrückte wurde zum Unterdrücker](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-Alpha-Conde-360x180.jpg)

![[Edito] CFA Franc: Ein Facelifting nach Maß für Frankreich](https://lejournaldelafrique.com/wp-content/uploads/2021/05/Caricature-JDA-CFA-360x180.jpg)

![[Edito] Riyad Mahrez: Eins, zwei, drei, viva l'Algérie!](https://lejournaldelafrique.com/wp-content/uploads/2021/05/caricature-Mahrez-360x180.jpg)

![[Edito] Niger: Mohamed Bazoum beginnt einen heiklen Balanceakt](https://lejournaldelafrique.com/wp-content/uploads/2021/04/image_6483441-1-360x180.jpg)

Kann China, das im Energiesektor in Afrika sehr präsent ist, dem Kontinent wirklich ein Modell für nachhaltige Entwicklung bieten, fragt der Ökonom Julien Gourdon?

Die achte China-Afrika-Kooperationsforum (FOCAC), die im November 2021 in Dakar stattfand, poco x3 pro preis tunesien , endete mit der Ankündigung der Eröffnung einer "neuen Ära" der chinesisch-afrikanischen Zusammenarbeit in verschiedenen Bereichen, einschließlich Energie. Angekündigtes Ziel: Ausrichtung dieser Zusammenarbeit auf eine „hochwertige“ Entwicklung, die finanzielle und ökologische Nachhaltigkeit verbindet <. Heute konzentriert sich die chinesische Präsenz im Energiebereich in Afrika vor allem auf fossile und hydraulische Energien. Wie könnten die Konturen eines Wandels hin zu weniger riskanten und weniger umweltbelastenden Projekten aussehen? Und was sind die Fragen einer solchen Entwicklung für chinesische Banken und Investoren?

Ein Bekenntnis zu hydraulischer und fossiler Energie

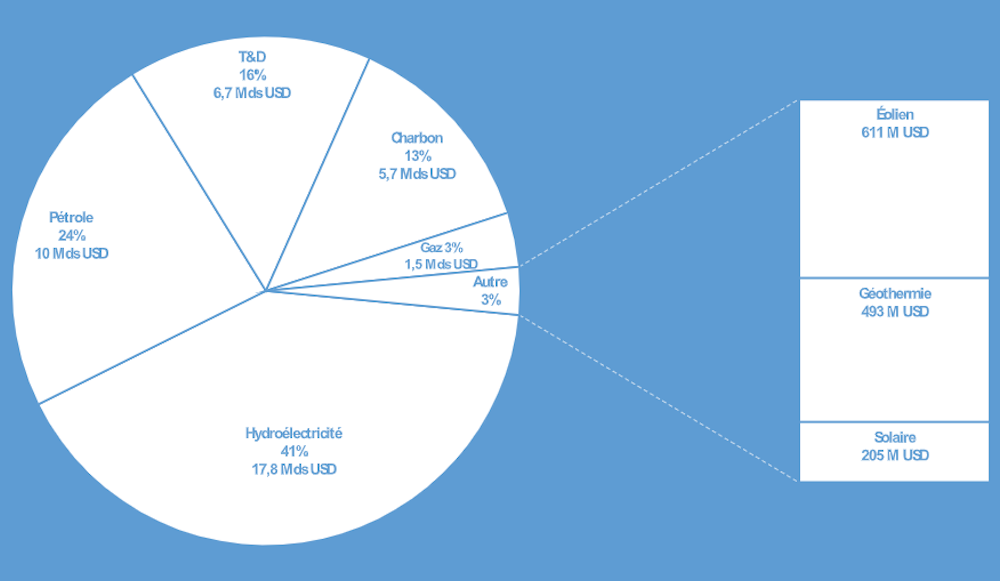

Die Aufschlüsselung der Bankfinanzierung im Energiesektor im letzten Jahrzehnt zeigt dies Vorherrschaft der Wasserkraft (hauptsächlich erneuerbare Energien), gefolgt von Projekten für fossile Brennstoffe (Öl, dann Kohle) und Übertragung und Verteilung (T&D) (Grafik 1). Die starke Präsenz von China im Wasserkraftsektor lässt sich insbesondere dadurch erklären, dass chinesische Unternehmen und Geber um die Jahrtausendwende das Vakuum nutzten, das andere ausländische Geber hinterließen.

Berechnung der Autoren aus den Datenbanken CGEF der Boston University und CAL des Johns Hopkins Institute

Die chinesische Präsenz in Öl und Gas entwickelte sich in den 1990er Jahren mit der Strategie "Ausgehen". Die beiden damit verfolgten Ziele waren Lernen in der Durchführung von Energieprojekten in Afrika für chinesische Unternehmen und Energiesicherheit, da der afrikanische Kontinent 20 % der Gas- und Ölimporte Chinas ausmacht. Allerdings zeigte sich die Präsenz des Reiches der Mitte vor allem flussaufwärts, in der Gewinnungsstufe, aufgrund fehlender Fachkenntnisse bei bestimmten Komponenten von Wärmekraftwerken.

Seit den 2000er Jahren folgten die Investitionsanreize des chinesischen Privatsektors im Energiebereich aufeinander. Das Ziel der Neuen Seidenstraßen (Belt and Road Initiative – BRI) ist es, den Privatsektor zu Investitionen in die Produktion erneuerbarer Energien zu ermutigen – insbesondere Solar- und Windenergie, bei denen China weltweit führend ist.

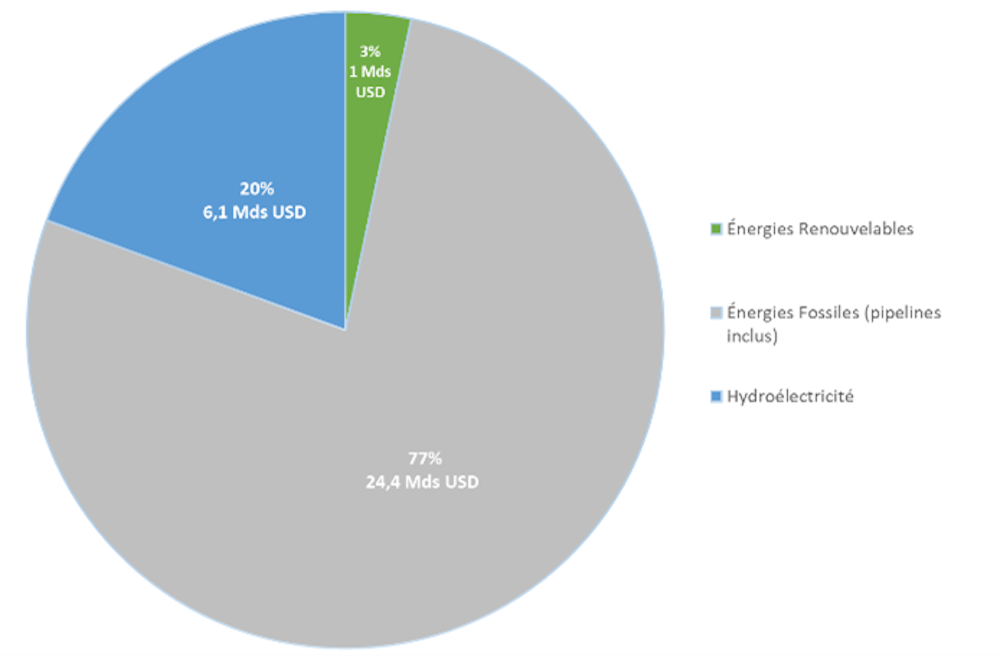

In den letzten zehn Jahren ist jedoch zu erkennen, dass die Investitionen im Energiebereich in Afrika nicht diversifiziert geblieben sind (Grafik 2). Diejenigen, die von chinesischen Staatsunternehmen für Öl- und Gasprojekte zugewiesen wurden, dominieren in Bezug auf Volumen und Anzahl der Projekte weitgehend.

Berechnung der Autoren aus den Datenbanken CGEF der Boston University und CAL des Johns Hopkins Institute, Autor zur Verfügung gestellt

Bankfinanzierungen, die auf andere erneuerbare Energien als Hydraulik ausgerichtet sind, überschreiten nicht 3 % des zugesagten Volumens. Die Unternehmensinvestitionen in diese erneuerbaren Energien machen ebenfalls nur 3 % der Gesamtinvestitionen aus. Obwohl China die Nummer eins auf dem Planeten für die Produktion von Solar- oder Windenergie ist, gibt es kein Konsortium, das auf die Entwicklung von Projekten dieser Art im Ausland spezialisiert ist, und die VR China fungiert hauptsächlich als Ausrüstungslieferant (Lieferung von Photovoltaik-Module).

Sinkende chinesische Verpflichtungen

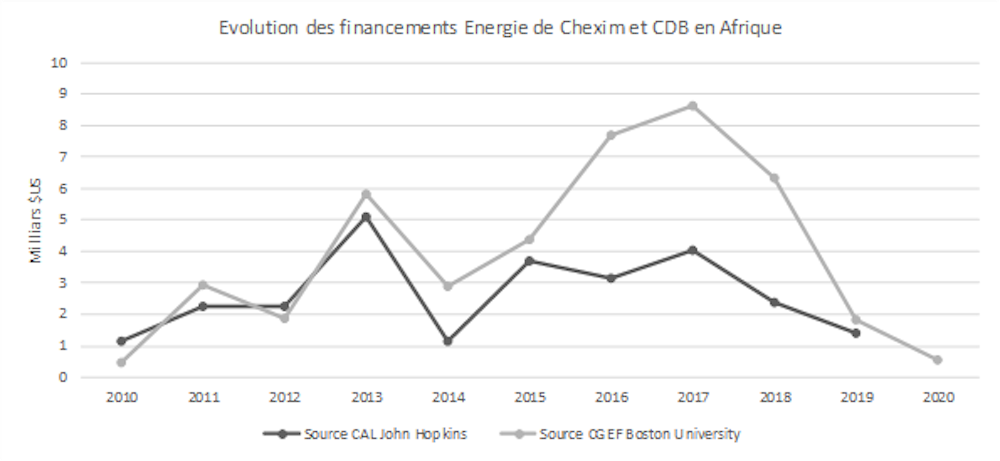

Zusagen für Chinesische Kredite in Afrika, alle Sektoren zusammen, schrumpfen. Daten verfügbar von der Boston University oder von John Hopkins, die in Diagramm 3 verwendet werden belegen diesen Rückgang seit 2017.

Diese Verlangsamung lässt sich durch mehrere Faktoren erklären: die wachsende Verschuldung afrikanischer Länder, die ihre Fähigkeit zur Kreditaufnahme zur Finanzierung großer Infrastrukturprojekte eingeschränkt hat; Verlangsamung des Binnenwachstums in China, was eine Änderung seiner Prognose im Ausland erfordert; Strategiewechsel Energie und die Mobilisierung von Chinas Finanzierungsinstrumenten in den verschiedenen Energiesektoren.

Berechnung der Autoren aus den Datenbanken CGEF der Boston University und CAL des Johns Hopkins Institute, Autor zur Verfügung gestellt

Das Ende der Finanzierung von großen, unrentablen oder umweltbelastenden Projekten

In letzter Zeit hat sich die chinesische Projektionsstrategie weiterentwickelt, und wir können zwei Veränderungen erkennen, die in Afrika bereits begonnen haben. Erstens eine Bewegung hin zu einer restriktiveren Risikomanagementpolitik. Dann das wachsende Bewusstsein für die Bedeutung der Förderung einer grünen Entwicklung und um den Herausforderungen des Umweltschutzes und des Klimawandels zu begegnen.

In Afrika zeigt sich dies in Form einer Verlangsamung der öffentlichen Finanzierung und der Aufgabe großer umweltverschmutzender Projekte mit übermäßig ausgeprägten Risikoprofilen. Diese Entscheidungen haben natürlich große Auswirkungen auf die Konturen der Zusammenarbeit im Energiebereich mit dem Kontinent.

China kündigte im September 2021 an, dies gerne zu tun von Kohle trennen. Das Erz ist weniger profitabel, politisch unerwünscht und Afrika ist nur noch ein Nebenlieferant.

Die Bedingungen dieses Widerrufs müssen jedoch noch festgelegt werden. Die durchwachsenen Erfolge im Ölsektor in den letzten zehn Jahren (fallende Preise) haben bei den nationalen Ölgesellschaften auf dem Kontinent zu einigen Enttäuschungen geführt. So nimmt Chinas Angebot an afrikanischem Öl ab (von 30 % der Gesamtimporte im Jahr 2008 auf 18 % im Jahr 2018) – ein Trend, der sich angesichts der Knappheit an Projekten in den kommenden Jahren fortsetzen sollte.

Andererseits nehmen die strategischen Einsätze rund um Gas zu, in einem Kontext, in dem sich zwanzig westliche Länder verpflichtet haben im Rahmen der COP26 keine Projekte im Bereich fossiler Brennstoffe mehr finanzieren. Die FOCAC-Erklärung von Dakar, die grüne Investitionen und die Finanzierung von Gasprojekten unterstützt, veranschaulicht dies perfekt.

China könnte die entstandene Lücke füllen. Denn Afrika hat die größten Gasvorkommen, die im Laufe des Jahrzehnts entdeckt wurden, eine Tatsache, die mit den Zahlen des chinesischen Gasverbrauchs verglichen werden muss, die ständig steigen.

Veränderungen im Bereich Erneuerbare Energien

In den letzten zehn Jahren wurden große, riskante Wasserkraftprojekte finanziert, typischerweise mit einer Kapazität von über 50 MW. Die Begrünung der BRI könnte zu einer Verringerung ihrer Größe führen. Tatsächlich brauchen diese Großprojekte Zeit, um aufgesetzt zu werden, und die immer stärkere Befürchtung der ökologischen und sozialen Folgen lässt sie an Attraktivität verlieren.

Die Hydraulik im großen Maßstab wird jedoch weiterhin im Mittelpunkt von Chinas Präsenz in Afrika stehen. Dies belegen die Prognosen der Internationalen Energieagentur (IEA), die davon ausgeht, dass 70 % der zusätzlichen Wasserkraftkapazität im Zeitraum 2021-2030 in Afrika von chinesischen Betreibern stammen sollen. Die Herausforderung in diesem Sektor besteht daher darin, solide ökologische und soziale Vorstudien sowie glaubwürdige Transparenzmechanismen zu gewährleisten, um das Risikoprofil dieser Projekte zu reduzieren.

Die seltenen chinesischen Erneuerbare-Energien-Projekte werden vom Privatsektor durchgeführt. Die geringe Größe der Projekte deckt sich manchmal mit der der Unternehmen, während ihre Transaktionskosten für die großen chinesischen Staatsunternehmen, die große Wasserkraftprojekte bevorzugen, unerschwinglich sind.

Vor Ort ist jedoch manchmal eine Annäherung zwischen Privatunternehmen und staatlichen Unternehmen zu beobachten, und die Vervielfachung der BRI-Gründungsinitiativen sowie die drastischere Anwendung von Umwelt- und Sozialstandards sollten chinesischen öffentlichen und privaten Unternehmen helfen, sich besser in die BRI zu projizieren nicht-hydraulische erneuerbare Energiesektoren.

Chinesische Geschäftsbanken und Privatunternehmen stärker einbeziehen

Zwei Strategic Policy Banks dominieren den Finanzierungssektor und sechs Staatsunternehmen den Investmentsektor. Von den 43,4 Mrd. USD an chinesischen Energiefinanzierungen, die im Laufe des Jahrzehnts 2010-2020 in Afrika verzeichnet wurden, repräsentieren die China Eximbank und die China Development Bank 60 % bzw. 37 %. Allein die Geschäftsbanken haben einen marginalen Anteil (3 % mit 3,3 Mrd. USD).

Staatliche Unternehmen sind die anderen großen chinesischen Wirtschaftsakteure, die sowohl als Auftragnehmer von Bankfinanzierungen profitieren, aber auch in Investitionen in Großprojekte (30 Mrd. USD seit 2010) präsent sind. Die Regierung setzt auch auf die Beteiligung privater Unternehmen als Investoren oder Auftragnehmer, hauptsächlich für Wind- und Solarprojekte, aber die Projekte blieben bisher vertraulich (2 Mrd. USD seit 2010).

Die meisten dieser Staatsanleihen folgen dem sogenannten schlüsselfertigen Projektmodell. Der Auftragnehmer kümmert sich um das gesamte Engineering, vom Entwurf bis zur Installation, einschließlich der Materialauswahl. Anschließend wendet er sich zwecks Finanzierung an chinesische Banken, was jedoch keine Präsenz des Unternehmens während der Betriebsphase impliziert.

Dieses Modell verliert jedoch aus zwei Gründen an Schwung. Erstens, weil diese Situation ein Vektor des moralischen Risikos ist, da Unternehmen ein Interesse daran haben, die Interessen von Projekten zu „überverkaufen“, die sie ausnutzen mangelnde Sichtbarkeit der Bank. Zum anderen, weil dieses Kreditsystem, das wenig Wert auf die Rentabilität von Projekten legt, in der Regel eine Klausel enthält, die Entwickler zum Abschluss teurer Versicherungen zwingt. Letztere sind auf große Finanzierungssummen für fossile Brennstoffe zugeschnitten, denn Versicherungsprämien entwickeln sich nicht graduell, nicht aber für erneuerbare Energien.

Was auf dem Spiel steht, ist der Eintritt in a „neues Zeitalter der Internationalisierung“ Chinesische Staatsunternehmen und Privatunternehmen. Vom Status der Bauherren sollten sie sich zu Entwickler-Investoren entwickeln, die über Kapazitäten zur Bewertung von Risiken und erhöhten Umwelt- und Sozialauswirkungen verfügen, um nicht länger auf sehr kostspielige Garantien angewiesen zu sein.

Der schwache Anreiz des bestehenden Modells zum Aufbau analytischer Kapazitäten und die Präferenzen für Vereinbarungen zwischen Regierungen haben ihre Fähigkeit zur Risikobewertung und damit die Wettbewerbsfähigkeit bei diesen Projekten eingeschränkt. Um ihre Fähigkeiten zu verbessern, müssen chinesische Akteure offener für externe Kofinanzierung oder mehrere Finanzierungsquellen sein.

Die Begrünung der BRI als Sprungbrett

Mit der Verbreitung von BRI-Gründungsinitiativen, Publikationen zur Einhaltung strengerer Umwelt- und Sozialstandards schwärmte. Um Investoren zu gewinnen und Kofinanzierungen zu entwickeln, müssen diese Maßnahmen nun operationalisiert werden.

Die Ökologisierung der BRI, aber vor allem von Chinas Energiemix und Industriepolitik, definiert Pekings Ressourcendiplomatie neu und sollte seinen Übergang zu einem kohlenstoffärmeren Modell unterstützen. Diese wenden sich an Nachhaltigere „Neue Seidenstraßen“, das umfangreiche Entwicklungen erfordert, könnte den Weg für einen Dialog und eine verstärkte Zusammenarbeit zwischen chinesischen Finanzakteuren und ihren Kollegen im Energiesektor ebnen.

Matthys Lambert und Achille Macé sind Co-Autoren dieses Artikels.

Julien Gurdon, Wirtschaftswissenschaftler, Französische Entwicklungsagentur (AFD)

Dieser Artikel wurde von neu veröffentlicht Das Gespräch unter Creative Commons Lizenz. Lesen Sie dieOriginalartikel.